EWS

Application internet

Principe

L’objectif de l’EWS est de proposer un service de modélisation économétrique en ligne à vocation internationale, consacré aux prévisions et aux mesures de risque financier. Dans ce cadre, deux actions ont été menées jusqu’à présent.

Le principe général de ce service innovant est le suivant : à partir d’une série historique, l’utilisateur peut obtenir une prévision à l’horizon de son choix en contrôlant lui-même le niveau de risque. Kresterion est un service de prévision (i) simple d’utilisation, (ii) basé sur des modélisations économétriques et statistiques innovantes et (iii) de portée internationale. Il s’agit d’un service de prévision généraliste qui peut être utilisé pour des prévisions de n’importe quel type de série historique : volume de ventes, prix de vente, chiffre d’affaires, stocks, charges d’exploitation, fréquentation de site (commerce et e-commerce), audience etc.

Technologie

Le principe du service Kresterion est de fournir automatiquement des prévisions économiques à partir de modélisations statistiques issues de la recherche en économétrie.

Ces prévisions sont fondées sur un principe de combinaison optimale de prévisions. Pour chaque série étudiée, nos algorithmes déterminent automatiquement un sous ensemble de modèles statistiques ou économétriques les plus adaptés pour fournir une prévision à un horizon déterminé. Ces modèles sont principalement issus de la recherche en économétrie des séries temporelles et de l’économétrie non paramétrique. Dans la version de développement actuelle de nos algorithmes, ce sous ensemble est sélectionné selon différents critères dans un ensemble comptant jusqu’à 80 000 modèles qui peuvent être répartis en une dizaine de classes de modélisations statistiques. La prévision de la série étudiée est alors déterminée par une combinaison optimale des prévisions issues des différents modèles retenus dans la première phase.

Tous les calculs nécessaires à ces prévisions seront effectués sur des serveurs loués auprès de la société Netissime (Lyon). La solution retenue dans le cadre des essais techniques consiste en une architecture de serveurs multi-nœuds avec un accès Internet à très haut débit. Les temps de réponse, étalonnés sur des équipements proches de ceux mis en exploitation commerciale, sont inférieurs à la minute, et en moyenne de l’ordre de 20 à 30 secondes par série traitée.

Cette approche innovante nous permet de construire des prévisions fiables (relativement aux autres modes de prévision) et assorties d’une incertitude généralement plus faible (notion d’intervalle de confiance) que celle issue des autres grandes classes de modèles de prévision. Les premières comparaisons systématiques des performances de nos algorithmes sur la base des données de la compétition internationale M3 confirment ces résultats. La compétition M3 est une compétition académique à laquelle peuvent concourir des solutions logicielles académiques et commerciales. A partir de plusieurs centaines de séries économiques (jusqu’à 1286 pour le cas des séries mensuelles) portant sur n’importe quel type de données (ventes, prix etc.), elle permet de classer les solutions de prévisions automatiques suivant différents critères statistiques (MAPE, RMSE etc.) construits à partir des erreurs de prévision sur différents horizons. Or, que ce soit sur données annuelles, trimestrielles ou mensuelles, et quel que soit le critère retenu, nos algorithmes se classent premier ou parmi les tous premiers (sur 24 systèmes de prévisions), et cela pour tous les horizons considérés.

Une gestion du risque innovante

Au-delà de la prévision ponctuelle en elle-même, la solution Kresterion permet à l’utilisateur de contrôler le risque associé à cette prévision de façon innovante, et cela au travers de deux outils.

Nos algorithmes permettent tout d’abord de fournir des intervalles de confiance autour de la prévision. Contrairement aux solutions existant sur le marché, ces intervalles issus de simulations stochastiques, peuvent être asymétriques autour de la prévision, indiquant par exemple une plus grande amplitude des erreurs potentielles à la hausse (ou la baisse) par rapport à la prévision fournie. Par ailleurs, nos algorithmes permettent à l’utilisateur de contrôler de façon interactive son niveau de risque : en utilisant une règle graduée (appelée Krestometer par analogie avec un thermomètre du risque) il est possible d’ajuster le niveau de risque, et les intervalles de confiance se modifient automatiquement (cf. figure 1). Un tel mécanisme n’existe dans aucune solution logicielle à ce jour.

Figure 1 : Gestion dynamique des intervalles de confiance

.

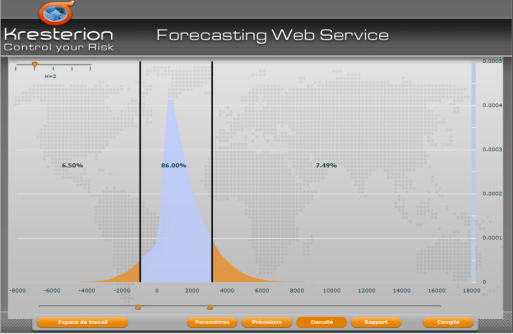

Enfin, nos algorithmes permettent de fournir des densités de prévision, ce qu’aucun logiciel sur le marché ne permet actuellement. La logique de la prévision est alors complètement renversée : plutôt que de fournir à l’utilisateur une valeur possible sur le futur de sa série d’intérêt (par exemple un taux de croissance des ventes mensuelles), on permet à celui-ci d’indiquer les valeurs qu’il croit réalisables dans le futur. A partir de ces valeurs, nos algorithmes fournissent une estimation de la probabilité que ce scenario se réalise dans le futur. L’utilisateur peut indiquer deux bornes sur les valeurs possibles de sa série au moyen de deux barres ajustables comme le montre la copie d’écran de la figure 2. A partir de quoi, nos algorithmes déterminent instantanément la probabilité que la série soit comprise entre ces deux bornes dans h périodes, où h désigne l’horizon de prévision fixé par l’utilisateur.

Figure 2 : Densité de prévisions